2025年11月、三菱商事・東京ガス・東邦ガスらが米国ルイジアナ州キャメロンLNG基地周辺で計画していた、大規模e-メタン(合成メタン)製造事業からの撤退が明らかになりました。

その背景には、トランプ政権による再エネ補助政策の見直し、世界的なインフレによる水素製造コストの上昇があり、各社はその代替として、カナダや他地域での製造を検討しています。

産経新聞:三菱商事や東京ガス、e―メタンの米事業から撤退 日本の再エネ戦略に採算性の壁

日本政府は「2030年度に都市ガスの1%をe-メタン・バイオガスに置き換える」目標を掲げており、その旗艦プロジェクトになりうると見られていましたが、今回の撤退によって大幅な見直しを迫られます。

キャメロンLNG e-メタン事業の経緯と撤退の構図

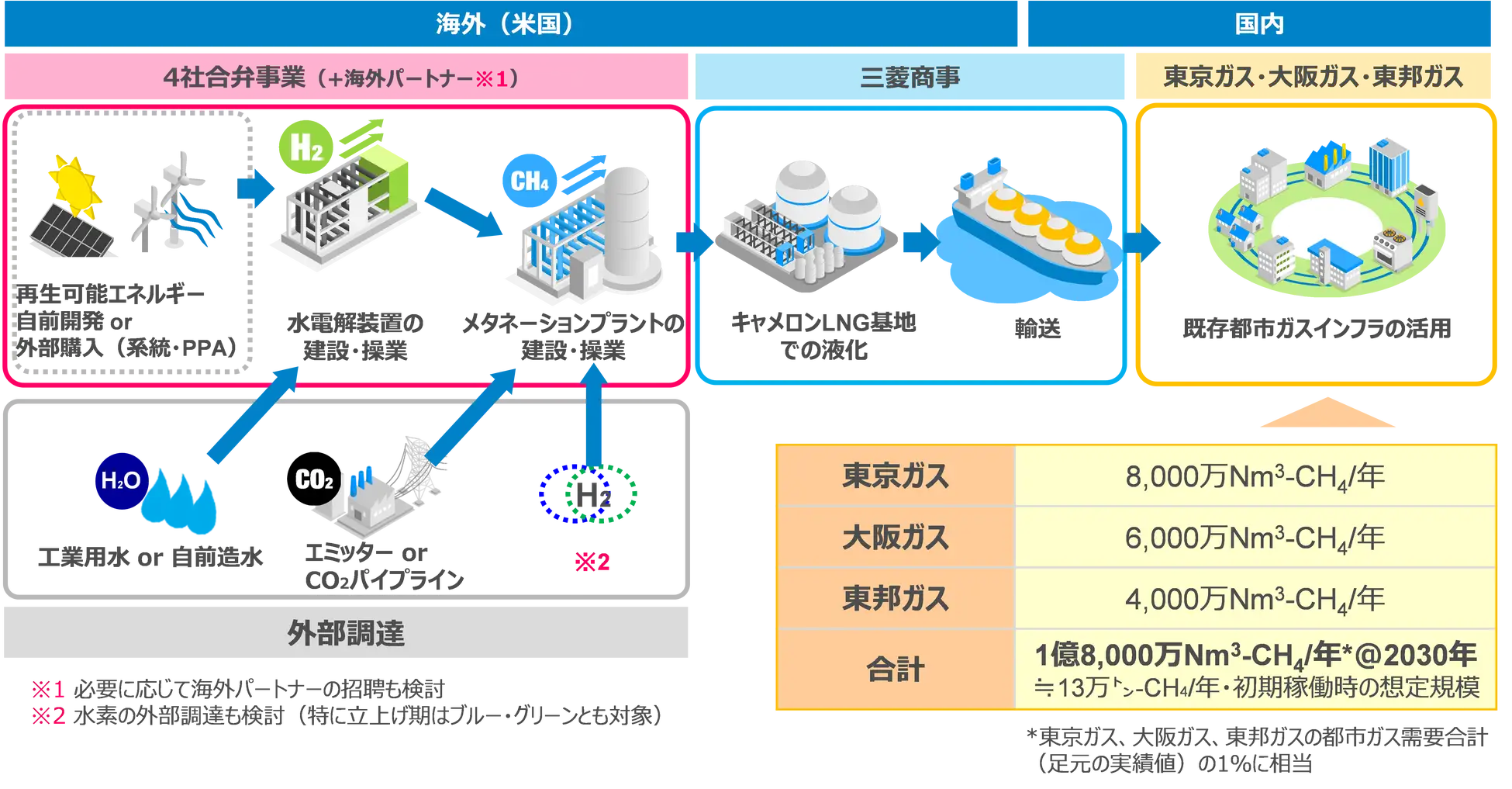

撤退に至った今回のプロジェクトは、三菱商事、東京ガス、大阪ガス、東邦ガスの日本側4社と、米Sempra Infrastructure Partners社が共同で進めてきた大型計画です。

三菱商事ニュースリリース:米国キャメロンLNG基地を活用した日本へのe-methane導入に関する詳細検討への センプラ・インフラストラクチャー社の参画について

2022年に検討開始、2023年には基本合意書を締結し、ルイジアナ州南西部の三菱商事が液化能力を有するキャメロンLNG基地を活用する構想で進められてきました。

計画の規模と日本のエネルギー政策上の位置づけ

このプロジェクトは、年間13万トンのe-メタンを米メキシコ湾岸に位置するキャメロンLNG基地で製造・液化し、日本へ輸出する計画でした。

これは東京ガス・大阪ガス・東邦ガスの都市ガス需要1%相当に当たる規模で、日本政府が掲げる2030年度のe-メタン・バイオガス1%導入目標を、ほぼ単独で満たせる旗艦案件でした。

原料となる水素・CO₂のパイプラインがキャメロン近傍に整備されている点も、立地優位性として評価されてきた経緯があります。

2025年の事業環境変化

当初は2025年中の最終投資決定(FID)を目指していましたが、2025年に入りプロジェクトの経済性が急速に悪化したと報じられています。

東京ガスは撤退理由について「インフレなどによるコスト上昇」と説明しており、特に製造コストの大半を占める水素の調達価格が想定を大きく上回ったとみられます。

e-メタン撤退に至る構造的要因の分析

今回のe-メタン事業撤退は、単一の経済要因ではなく、複数の構造変化が同時に進行した結果といえます。

- 水素製造コストの壁: e-メタンの原料となる水素の製造コストが想定を上回ったこと

- 米国の政策的不確実性: 米国の税制優遇策(IRA:インフレ抑制法)の要件定義や、政権交代に伴う補助金スキームの先行き不透明感

- EPCコストの上昇: 世界的なインフレによる建設資材・人件費の高騰

- 商業化・規模の壁: 巨大プラントに対する最終投資決定のハードルが大きく上昇

水素製造コストの恒常的な高止まり

e-メタンは、主に再生可能エネルギーで製造する「グリーン水素」と、回収したCO₂をサバティエ反応により合成しますが、製造コストの大半を水素が占めます。

資源エネルギー庁資料によると、2030年時点のe-メタン製造コストは、LNG輸入価格(40〜50円/Nm³)の2〜5倍と見込まれており、価格差を埋める前提条件の崩れは事業継続に直接影響します。

水電解装置・再エネ電力・触媒など、コスト構成のいずれもインフレ圧力の影響を受けやすい構造でした。

トランプ政権下のIRA・45V条項見直し

バイデン前政権下で導入されたインフレ抑制法(IRA)の水素製造税額控除(45V条項)は、本プロジェクトの収益性を支える前提となっていました。

トランプ政権下で再生可能エネルギー支援策の見直しが進み、補助金スキームの先行きが不透明化したことで、長期投資の前提が揺らいだ点が決定的でした。

米国における再エネ事業全般のリスクが再評価されるなか、20年以上の長期回収を要するe-メタン投資は最も影響を受けやすいカテゴリーといえます。

商業化・規模の壁

現在のメタネーション実証設備は、IHIのJFEスチール向け500 Nm³/h、INPEX長岡実証400 Nm³/hが最大級にとどまり、年産13万トンクラスの商業プラントは前例がありません。

技術的不確実性とインフレ・政策リスクが重なったことで、最終投資決定のハードルが大きく上昇したと考えられます。

日本のe-メタン戦略・政策への影響

キャメロン撤退は、日本の都市ガス脱炭素化シナリオに対し、複数の論点を投げかけています。

2030年度1%目標達成への影響

日本ガス協会「ガスビジョン2050」では、2030年度に都市ガス供給量の1%をe-メタン・バイオガスで置き換える目標が掲げられており、2050年には50〜90%の置き換えを想定しています。

参考記事:日本ガス協会「ガスビジョン2050」公表 バイオガスとe-メタンの役割

旗艦プロジェクトの停止は、e-メタン置き換え目標を達成するスケジュールの変更を迫られます。

一方で、日本政府はe-メタン導入コストのうち、通常のガス調達費を上回る部分を託送料金原価に算入できる制度設計を進めており、政策的な下支えは継続される見通しです。

調達ソース分散と北米への移行

今回の事業撤退と並行して、日本のガス大手は北米における調達ソースの分散に動きました。

具体的には、東京ガスがカナダ・マニトバ州でTeralta Hydrogen Solutions社と、大阪ガス・東邦ガス・伊藤忠商事が米ネブラスカ州で、TotalEnergies・TES連合との新規プロジェクトを発表しています。

これは各社のe-メタン戦略の重心が、単一巨大案件への依存から、中小規模プロジェクトの並行推進による分散へ移行したといえます。

北米・カナダの新たなe-メタン展開と今後の方針

キャメロン撤退と同時期に、北米ではその代替となるプロジェクトが立ち上がっています。

東京ガスのカナダ・マニトバ州展開

東京ガスは2025年12月2日、カナダ・テラルタ社と合意書を締結し、マニトバ州ブランドンで年産約3万トンのe-メタン製造を進める方針を発表しました。

参考記事:東京ガスがカナダ・マニトバ州で副生水素活用のe-メタン製造へ

水力発電由来電力を用いた漂白剤製造プロセスから生じる「副生グリーン水素」を活用する点が特徴で、水電解装置への投資を抑えられます。

2030年度内の運転開始を目指し、FIDは2026〜2027年度前半が想定されています。

大阪ガス・東邦ガス・伊藤忠商事のLive Oakプロジェクト

同日、大阪ガス・東邦ガス・伊藤忠商事は、TotalEnergies・TES連合と米ネブラスカ州「Live Oak」プロジェクトのFEED段階入りに合意しました。

参考記事:大阪ガス・東邦ガス・伊藤忠が米国eメタン事業に参入

バイオエタノール工場由来の生物起源CO₂と再エネ電力を組み合わせ、電解250MW・年産7万5,000トン規模を目指します。FIDは2027年、商業運転は2030年予定です。

これらの新展開は、米国一極集中から北米分散へ、また単一巨大案件から複数中規模案件並行へという戦略転換を示しています。

e-メタンの基礎技術についてはe-メタン(合成メタン)とは?を、コスト構造の詳細はメタネーションのデメリットとコスト面の課題もあわせてご参照ください。

バイオガスプラントのご相談はお気軽に

プロジェクトの事前調査

事業実現性を検証するため、事業性評価(FS)や各種規制、FIT・FIP、補助金の調査を行います。

バイオガスプラントの設計施工

バイオガスプラントの設計から施工まで、プラント工事に関する関連業務を請け負います。

設備・CHP 保守メンテナンス

バイオガスプラントを安定的に運転するため、設備機器やCHPの保守メンテナンスを行います。